Europas Energie-Dilemma: Gas aus den USA vs. chinesische Solarversorgung

Die Energiewende in Europa schreitet sichtbar voran – mit Rekorden bei der Stromerzeugung aus Solarenergie, massiven Investitionen in Windkraft und einem Ausstieg aus fossilen Energien. Doch gleichzeitig steckt die EU in einem energiepolitischen Dilemma: Einerseits importiert sie vermehrt Flüssiggas (LNG) aus den USA, andererseits ist sie in hohem Maß abhängig von chinesischer Solartechnologie. Die Frage stellt sich: Wie unabhängig ist Europas Energiewende wirklich – und wie kann die EU ihre strategische Energieversorgung sichern ohne Energie-Dilemma durch Europas Solarimporte?

Die aktuelle Lage: Zahlen, Abhängigkeiten, Dynamiken

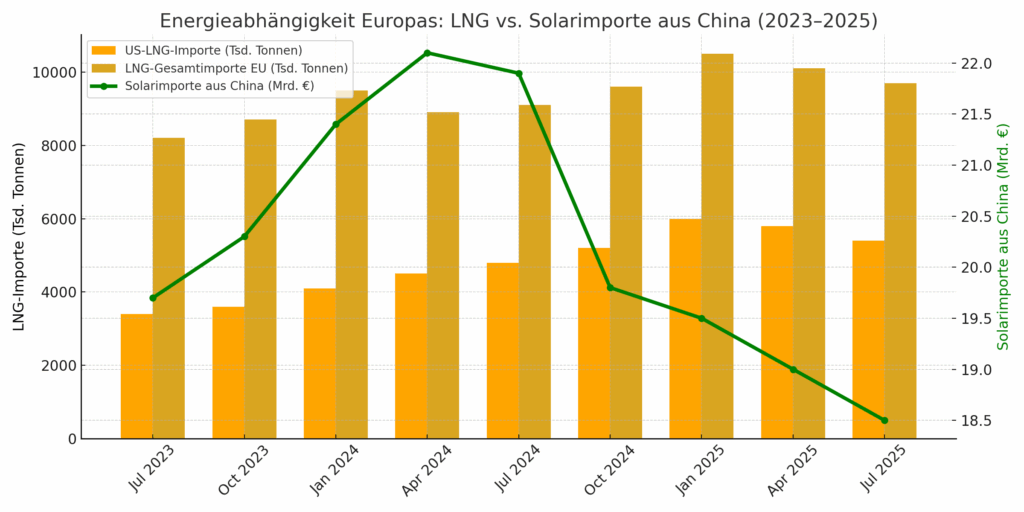

Laut aktuellen Marktdaten stammen mehr als 80 % der in der EU verbauten Solarmodule aus China. Gleichzeitig hat Europa nach dem Ukrainekrieg seine Gasimporte massiv umgeschichtet – weg von Russland, hin zu US-amerikanischem LNG.

Diese Entwicklung bringt neue Abhängigkeiten:

-

Die Lieferkette für Photovoltaik ist stark konzentriert – insbesondere bei Wafern und Zellen dominiert China den Weltmarkt.

-

Die US-Solarindustrie wird durch Zölle geschützt und durch den Inflation Reduction Act gefördert – Europa bleibt im Vergleich zurück.

-

Gleichzeitig wird LNG als Übergangsenergie importiert – zu hohen Preisen, die sich auf Stromkosten und Projektkalkulationen auswirken.

„Europa hat sich von der fossilen Abhängigkeit Russlands teilweise gelöst – aber neue Risiken in der grünen Lieferkette akzeptiert“, sagt ein Analyst des Thinktanks Agora Energiewende.

Zitatquelle: Reuters

Warum das Energie-Dilemma real ist

Das Energie-Dilemma Europas besteht darin, dass es zwar technisch möglich wäre, sich über Solar und Wind unabhängig zu machen – aber strukturell abhängig bleibt von Zulieferern, geopolitischen Rahmenbedingungen und dem globalen Wettbewerb:

-

Sicherheitsrisiken: Lieferengpässe bei Modulen oder Polysilizium (z. B. durch Sanktionen, politische Spannungen) könnten den Ausbau gefährden.

-

Wettbewerbsnachteil: Während die USA lokale Produktion erzwingen, kämpfen europäische Hersteller mit asiatischen Dumpingpreisen – z. B. Meyer Burger.

-

Infrastruktur-Disparität: Ohne eigenen Ausbau von Solarfabriken droht Europa, die industrielle Wertschöpfung der Energiewende zu verlieren.

Was bedeutet das für die Solarbranche?

Für Betreiber, Installateure und Investoren stellt sich die Frage:

Wie stabil und kalkulierbar ist der Zugang zu Modulen, Wechselrichtern und anderen Komponenten in den kommenden Jahren?

Auch für künftige PV-Projekte wird relevant:

-

Wie stark können Modulpreise noch fallen, wenn China die Produktion drosselt oder exportiert stoppt?

-

Wie reagieren Märkte, wenn US-Zölle Nachahmer in Europa finden?

-

Wird es bald strategische Lagerhaltung oder Herkunftsregelungen geben (z. B. „Solar Made in Europe“)?

Mögliche Antworten – und noch offene Fragen

Einige europäische Initiativen wie SolarPower Europe oder IPCEI-Projekte im Bereich Solarfertigung versuchen, lokale Produktion anzustoßen. Förderprogramme und strategische Reserven könnten helfen, Risiken abzufedern. Doch bisher fehlen:

-

verbindliche europäische Zielvorgaben für Solar-Industrieproduktion

-

eine gemeinsame Strategie zu Risiko-Resilienz in Energielieferketten

-

marktnahe Fördermechanismen für europäische Hersteller

Fazit: EU-Energiepolitik und globale Lieferketten

Derzeit bewegt sich Europa in einem energiepolitischen Spannungsfeld zwischen Versorgungssicherheit, Marktlogik und geopolitischem Einfluss. Die Solarbranche ist mittendrin: Sie profitiert von sinkenden Modulpreisen, leidet aber gleichzeitig unter politischer und struktureller Unsicherheit.

Die Energie-Debatte rund um Solarimporte, US-Gas und chinesische Technologie ist ein zentrales Thema für die Zukunft der europäischen Energiewende – und wird Betreiber wie Investoren gleichermaßen betreffen.