Warum eine PV-Versicherung allein nicht ausreicht

Viele Betreiber gehen davon aus, dass ihre Solaranlage durch eine Standardversicherung vollständig geschützt ist. Doch oft offenbaren sich erst im Schadensfall die echten Lücken – mit teils Folgen für Liquidität, Kreditverhältnisse oder Rendite.

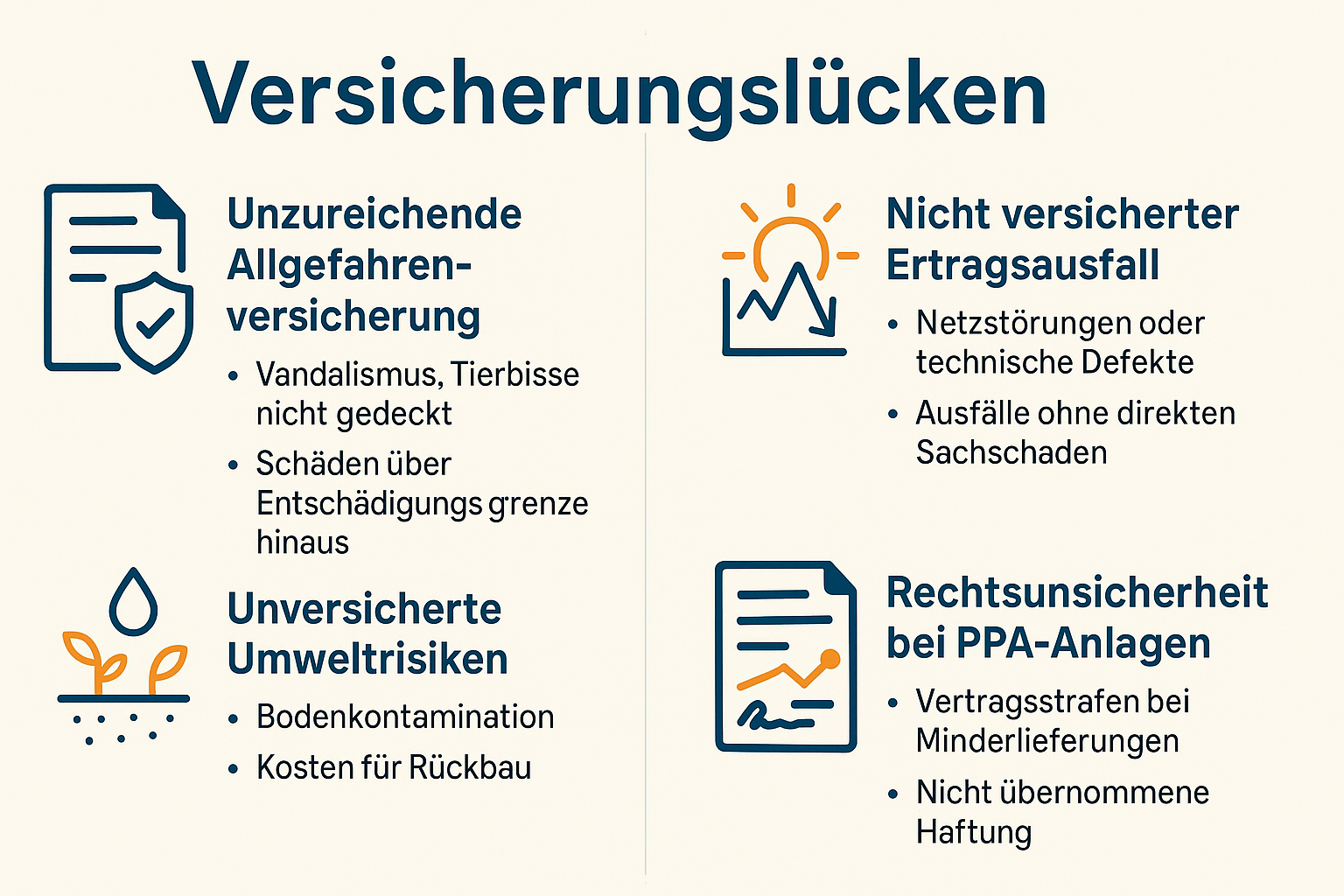

Typische Versicherungslücken:

1. Unzureichende Allgefahrenversicherung

-

Nicht alle Policen decken Vandalismus, Tierbisse, Überspannung durch nahe Blitzeinschläge oder Windlastschäden vollständig ab.

-

Fehlende oder zu niedrige Entschädigungsgrenzen gefährden besonders Großanlagen.

2. Nicht versicherter Ertragsausfall

-

Viele Betreiber gehen davon aus, dass eine Ausfallzeit automatisch versichert ist – dies gilt aber nur bei „versichertem Sachschaden“.

-

Ausfälle durch Netzstörungen, schleichende Defekte oder Betriebsunterbrechungen ohne direkte physische Ursache sind oft nicht gedeckt.

3. Unversicherte Umweltrisiken

-

Bei Bodenkontamination (z. B. aus Wechselrichtern oder Batterien) können Haftungsrisiken entstehen.

4. Rechtsunsicherheit bei PPA-Anlagen

-

Bei PPAs sind Lieferverpflichtungen vertraglich fixiert. Kommt es durch Schäden zu Minderlieferungen, drohen Vertragsstrafen, die von klassischen PV-Versicherungen häufig nicht übernommen werden.

Empfohlene Maßnahmen zur Absicherung:

-

Sorgfältige Policenprüfung durch spezialisierten Versicherungsmakler für Erneuerbare Energien

-

Absicherung von Ertragsausfällen auch bei nicht-sachbedingten Ursachen (spezielle Betriebsunterbrechungsversicherungen)

-

Prüfung von Rückbau- und Umweltverpflichtungen

-

Kombination aus Sach-, Ertrags-, Haftpflicht- und Betreiberhaftpflichtversicherung

-

Regelmäßige Aktualisierung der Versicherungssumme, z. B. nach Erweiterungen oder Repowering

Fazit

Mangelhafte Überwachung und Versicherungslücken gehören zu den häufigsten – und vermeidbarsten – Risiken im Betrieb gewerblicher PV-Anlagen. Während technische Ausfälle oft unvermeidbar sind, ist es die Verantwortung des Betreibers, deren wirtschaftliche Auswirkungen zu minimieren. Wer in Monitoring- und Versicherungskonzepte investiert, schützt nicht nur seinen Cashflow, sondern erhöht auch die Langfriststabilität seines Investments.

Was sagt Ihr zu diesem Thema? Fallen Euch weitere Risiken ein, die diese Themen betreffen?

Als Community-Mitglied und Besitzer einer PV-Anlage ist es wichtig, sich über mögliche Versicherungslücken und deren Folgen bewusst zu sein. Eine sorgfältige Prüfung der Versicherungspolicen durch einen spezialisierten Makler sowie die Absicherung von Ertragsausfällen sind essenziell, um finanzielle Risiken zu minimieren. Auch die regelmäßige Aktualisierung der Versicherungssumme sollte nicht vernachlässigt werden. Investitionen in Monitoring- und Versicherungskonzepte tragen zur Langfriststabilität des Investments bei. Welche weiteren Risiken seht ihr in Bezug auf dieses Thema?